友邦港澳業務中內地客保單佔比近半,因此市場亦對監管消息存有憂慮。 (網絡圖片)

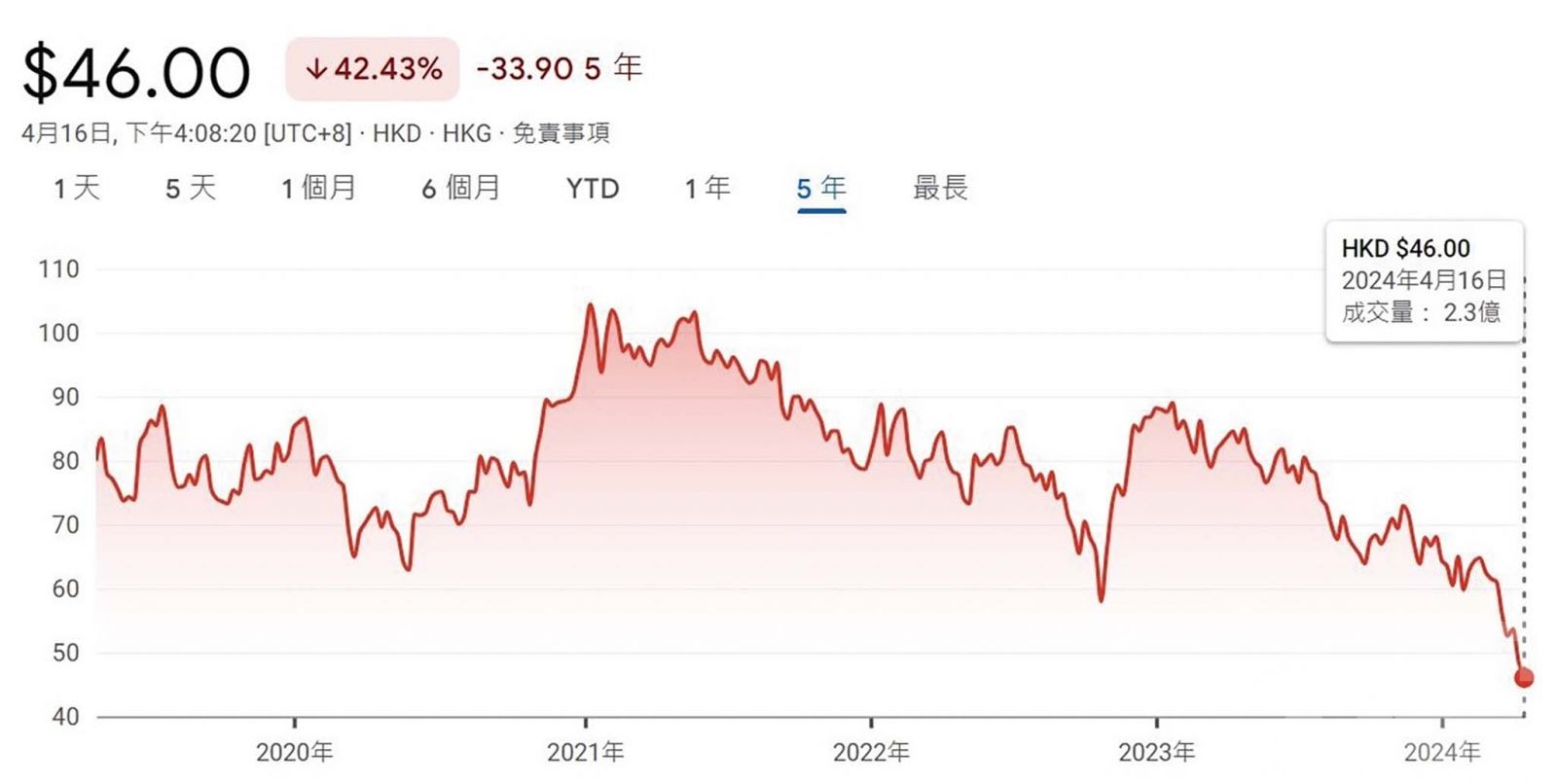

友邦近期表現一路走低,股價已跌至近七年以來低位。 (資料來源:谷歌財經)

外圍風險消息繼續主導大市表現,港股出現較大回撤,恒指收報16,248點,跌2.1%。向來作為績優藍籌股的友邦(1299)近期亦處於劣勢,早前傳出香港打擊經紀違規向內地客銷售保單的消息,今到市場憂慮友邦主要增長來源將受到限制。大行對此看法則普遍偏向樂觀,認為相關行動對友邦銷售渠道影響有限,惟該股表現仍然疲軟,收報46港元,跌2.7%,股價創近七年新低。

香港保監及廉署於早前首次採取聯合行動,打擊有經紀向內地客無牌銷售保單的違規行為。相關消息拖累在港澳業務中內地客佔比不少的友邦,股價同樣受挫。

摩通報告表示,市場似乎視是次行動為最新的資金管制手段,令友邦香港業務增長前景面臨挑戰。該行指出,經紀渠道並非友邦主要業務分部,僅佔公司去年新壽險銷售額約25%,若轉化為新業務價值,則潛在貢獻少於5%。

該行亦提到,友邦仍存在一些正面催化劑,包括首季新業務價值增長,對股東回報可持續性的時間表,以及印度業務將獨立公布等等。

友邦主靠代理渠道 受影響或有限

大摩則表示,近期的打擊行動引起市場關注,但相信對友邦影響有限,因公司大部分在港業務均透過代理渠道銷售,並預期可借此機會提升市場份額。該行指出,友邦去年香港業務當中,約67%來自較具紀律的代理渠道,而其他中小型險商則較依賴於經紀銷售。該行認為,行業監管將令競爭趨向溫和,料友邦下半年市佔率有望提升,並預期趨勢可於今年持續。

對於首季業績,大摩預計,友邦新業務價值按年上升19%,主要受內地、香港及泰國的強勁增長帶動,而保單利潤率已見谷底,相信正在復蘇。該行亦表示,會繼續留意最新監管消息,惟預計影響輕微;維持「增持」評級,目標價94港元。

外資機構減持為持續下跌主因

對於友邦股價持續下跌,中金表示,外資機構投資者持續賣出股份,是該股一路下跌的主要原因。該行指,外資減持更多屬資金行為而非因公司基本面因素,雖亦有部分投資者認為,友邦相對同業的優勢正在收窄,對此該行認為,友邦在負債端的優勢仍然穩定,惟在銀保等競爭之下,其優勢或難再帶來太多的超額表現。

中金提到,將繼續關注友邦在新業務價值,以及營運利潤相對同業的變化趨勢;該行建議投資者,可留意首季或中期業績公布時,集團在股息及回購方面的表態,若回購持續增加將有望帶來支撐。該行維持「跑贏行業」評級,但下調目標價至74港元。