新秀麗亦與其他外資港股一樣,傳出打算私有化並在其他市場重新上市的消息。(網絡圖片)

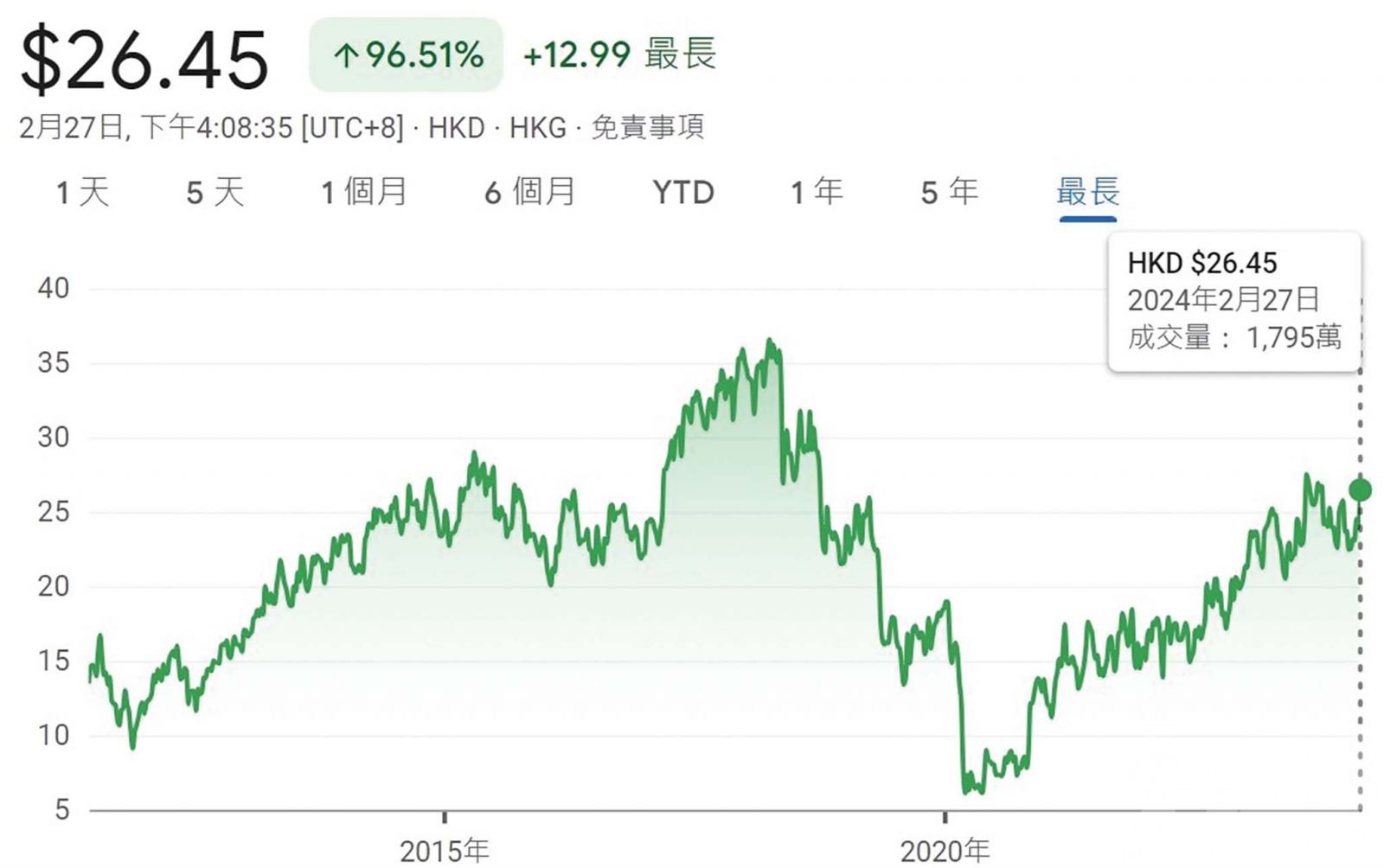

新秀麗股價雖已完全恢復疫前水平,但與歷史高位相比仍有距離。(資料來源:谷歌財經)

港股逢二進一昨日再度轉升,恒指收報16,790點,升0.9%。旅行箱龍頭新秀麗(1910)昨日升勢強勁,據外電引述消息指,有私募基金正聯繫公司擬提出私有化計劃,並有意重新在美國等地上市;類似消息近年已傳不少,而市場似乎亦認為潛在可能性頗高,加上新秀麗即將公布的業績備受期待,該股昨日一舉抽高13.8%,收報26.45港元。

據彭博社引述消息報道,新秀麗已收到潛在買家的收購意向,包括提出合作實行私有化的可能。

報道指,新秀麗正與顧問合作研究,考慮各種選擇方案,其中之一包括提出私有化的可能性。據消息人士指出,新秀麗已與一組私募基金為主的潛在收購者進行了初步討論,有意在港股私有化完成後,以更高的估值在美股或其他市場重新上市。

港股低迷 外資股有意尋求更高估值

港股於早年曾吸引不少外資企業上市,較為有名的除了新秀麗以外、亦包括歐舒丹(0973)及普拉達(1913)。隨著近年港股市況低迷,上述外資公司均陸續傳出私有化或尋求第二上市地的消息。

就新秀麗而言,受惠疫情後旅遊需求強勁復蘇,公司業績已基本完全恢復。股價方面,該股亦自2020年3月的低谷反彈超過3倍;然而,由於港股整體市況仍然偏弱,新秀麗距離2018年的36港元高峰仍有一段距離。

分析認為,作出私有化的最大誘因,很大程度上在於尋求更高估值的市場,以公司業務分布來看,若實行私有化後,在美股重新上市的可能性最大。

大行料上季銷售錄雙位數增長

新秀麗即將第四季度業績。富瑞報告表示,預計新秀麗上季收入按年增長15%至9.43億元,利潤率為19.6%;亞洲區料銷售按年增長41%,主要受惠中國以外市場的強勁復蘇勢頭。該行亦預期,北美及歐洲市場的增長將轉趨正常化,而中國市場則需要更長時間恢復;將2023至25財年純利預測下調1%至4%。維持「買入」評級,目標價33.7港元。

滙豐則預計,新秀麗上季收入增長16%,較2019年同期有約中十位數增長,這反映北美及亞洲增長放緩,令整體呈持續的減速情況;預計期內毛利率年升2.5個百分點至59%。該行認為,在經過疫後強勁增長後,新秀麗銷售勢頭將恢復正常水平,惟由於公司具備競爭力,料將優先考慮利潤率表現。維持「買入」評級,目標價32港元。